Jonathan Jiménez Mendoza

Faltan cerca de 2 semanas para que la Secretaría de Hacienda y Crédito Público (SHCP) presente el Proyecto de Presupuesto de Egresos de la Federación 2017 (PPEF) pero hay aspectos que nunca son revisados de éste tal y como lo es su vida política. Ésta, principalmente asociada a todas las “atribuciones” de los diputados para la asignación de recursos que han sido ampliamente criticados. Por ello, el presente artículo busca analizar el contenido de los Ramos Generales pero para ello, empieza con una introducción de conceptos clave para entender mejor éste documento y el por qué su relevancia.

¿Qué es el Presupuesto?

El Presupuesto de Egresos de la Federación (PEF) es el documento que concentra la información de todos los recursos económicos con los que cuenta la Federación para ser transferidos a dependencias tanto a los tres poderes como a los órganos autónomos y a las entidades federativas para cumplir con sus funciones. La relevancia del mismo, radica en el alcance que tiene para incidir directamente en las instituciones del gobierno –a cualquier nivel–. Los recursos detallados que éste contiene, provienen de todos los ingresos que prevé la Ley de Ingresos de la Federación (LIF). Para el presente análisis, es necesaria la comprensión de tres conceptos:

- Clasificación del gasto. El análisis sólo considera la clasificación administrativa que identifica a los ejecutores del gasto y el gasto programable, que identifica el gasto destinado a partidas específicas.

- Proceso presupuestario. El análisis se enfocará en dos momentos:

- Cuando se hace entrega del Proyecto de PEF[1] el 8 de septiembre, que es la versión en la cual cada dependencia suscribe ante la SHCP, el presupuesto que requiere para ejercer sus funciones de acuerdo con las Disposiciones para la Programación y Presupuestación 2017.

- La aprobación del PEF ya con las modificaciones hechas por la Cámara de Diputados.

- Tipos de ramos. Existen los Generales, los cuales serán el objeto principal del análisis, que incluyen participación a entidades y municipios, provisiones salariales y económicas. Los Ramos Autónomos, en el cual entran los organismos independientes de cualquier poder. Los Administrativos, que corresponden a las dependencias y recursos que controla el poder ejecutivo. Las Empresas Productivas del Estado, como CFE y PEMEX. Las Entidades de Control Directo que son el ISSSTE y el IMSS.

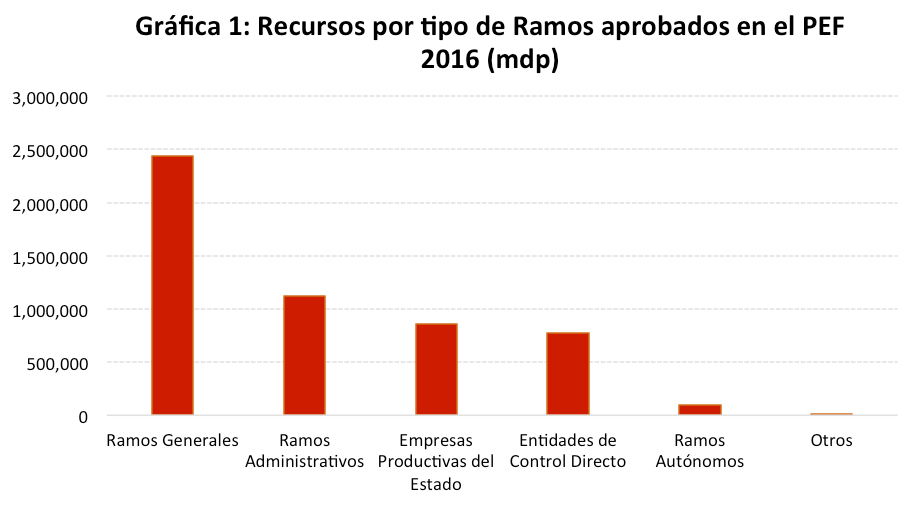

Aquí, una gráfica acerca del presupuesto aprobado por tipo de Ramo para el ejercicio fiscal 2016:

Fuente: elaboración propia con base en el PEF 2016.

Como se puede observar, los Ramos generales sobrepasan cualquier otra categoría. Es 117% mayor que el presupuesto de los Ramos Administrativos (dependencias del Gobierno Federal) y 2,353% más que los autónomos (como la Comisión Nacional de Derechos Humanos), lo cual representa el 51% del gasto neto total. Es por esta peculiaridad, de ser tan grande el presupuesto, que nos daremos la tarea de analizarlos más a detalle.

¿Qué son los Ramos Generales?

Los Ramos Generales contemplan gasto programable y no programable, es decir, gasto tanto que por su naturaleza se puede identificar específicamente qué problemáticas atienden como las que la naturaleza, no permite especificar. Para ello, se encuentran la siguiente tabla que identifica los ramos por su clasificación programática:

Tabla 1. Descripción de los Ramos que componen los Generales (mdp)

Fuente: elaboración propia con base en el PEF 2016.

Para efectos del artículo, sólo nos centraremos en el Ramo 23 y 33. La justificación, de acuerdo con Ugalde (2014), es que en los últimos años se ha gestado una nueva forma de actores políticos que intervienen en las modificaciones presupuestarias debido a las facultades que tienen los diputados de “etiquetar” presupuesto a través de estos ramos. Este proceso, se hace posterior a la presentación del PPEF y antes de que se apruebe el PEF.

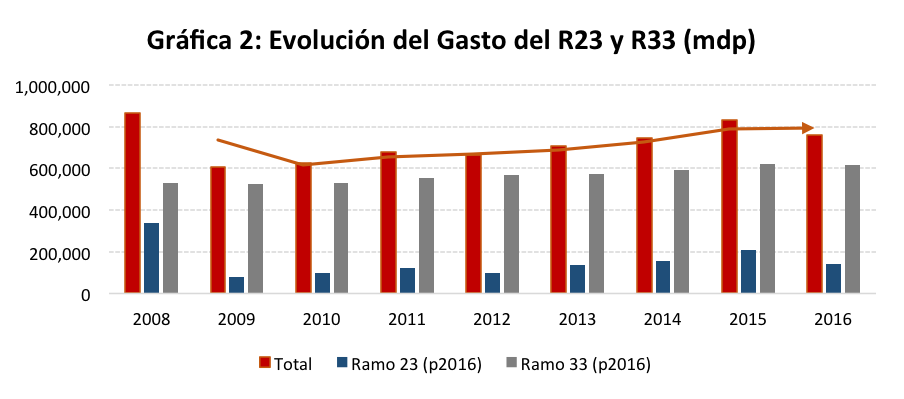

Los recursos son transferidos para diferentes fines como: tanto para la ejecución de obras que tanto son “útiles” para la sociedad, como son ampliamente rentables políticamente. Con ello, varias notas y críticas al respecto de las facultades que tienen los diputados para etiquetarlo, así como Ugalde, reconocen que son éstos los recursos que merman el buen actuar del gobierno. Para entender mejor cuáles son las críticas que se mencionan, aquí se encuentran 1) La evolución del gasto de ambos ramos y 2) los componentes tanto del ramo 23 como del 33:

Fuente: elaboración propia con base en las cuentas públicas del 2008 – 2015 así como el PEF 2016. Nota: 1) Se encuentran en precios 2016; 2) El monto de 2008 – 2015 fue calculado con base en lo ejercido y 2016 fue con base en lo aprobado.

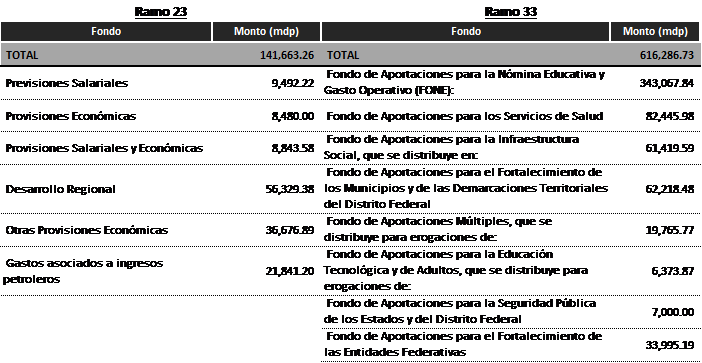

Tabla 2. Fondos que componen al R23 y R33 (mdp)

Fuente: elaboración propia con base en el PEF 2016.

No obstante, aunque se ha criticado mucho al Ramo 33 por la cantidad de observaciones que la Auditoría Superior de la Federación (ASF) les emite, la mayoría se dirigen a los ejecutores del gasto. Esto quiere decir que no es a la SHCP a quien se le debe criticar puesto que la Ley de Coordinación Fiscal cuenta con la fórmula de distribución de recursos. Por ello, es que el presenta análisis se centra únicamente en el Ramo 23 dado que no tiene fórmulas de distribución. Además, es aquel que tiene ejemplos más claros de transferencias directas a los Diputados por Compromisos Políticos.

¿Cuál es la parte política del Presupuesto?

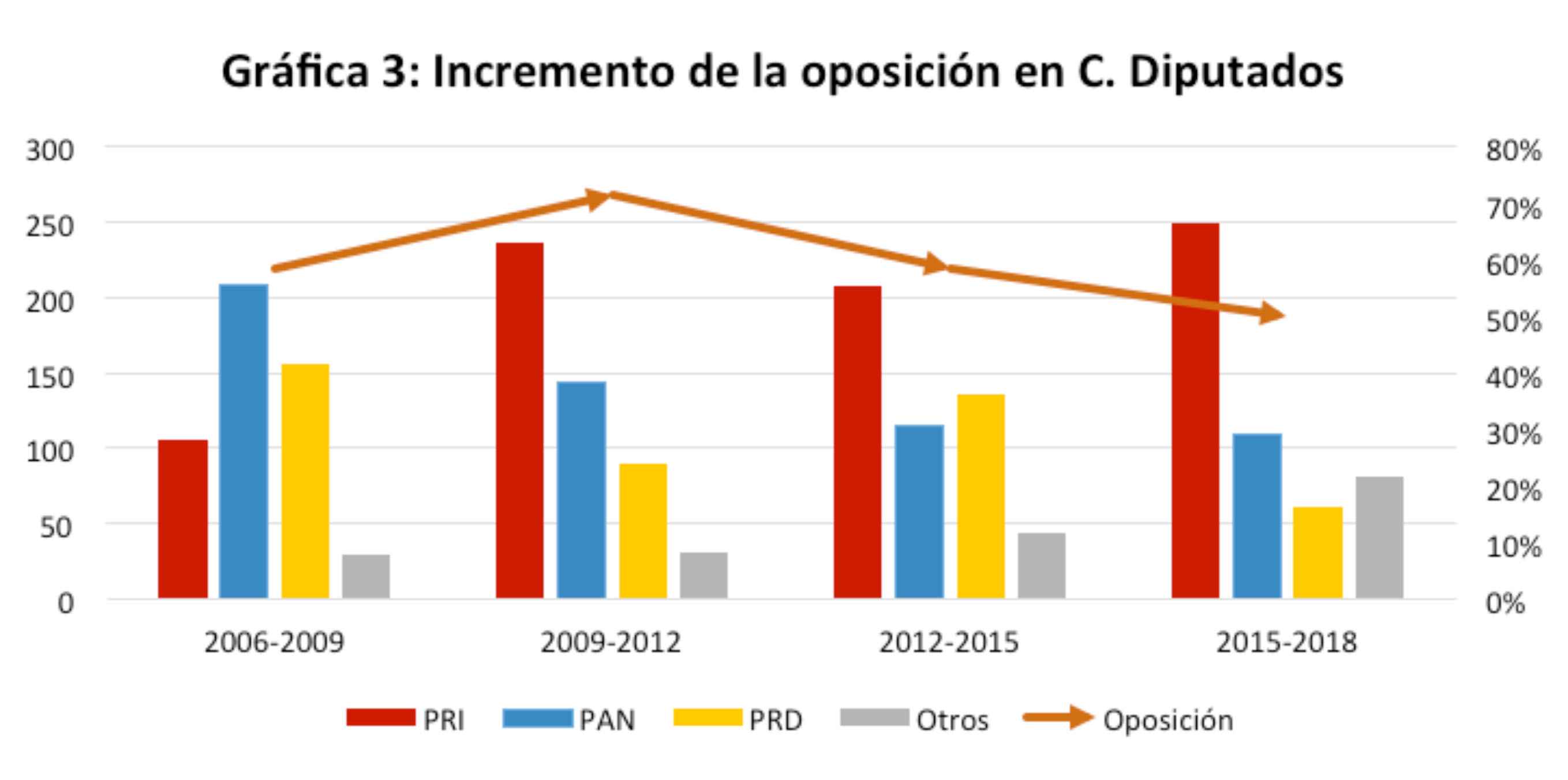

De acuerdo con Ugalde, la aprobación del PEF depende de negociaciones que se dan entre la presentación del PPEF y la aprobación del PEF. El resultado se transforma en recursos etiquetados para cumplir sus compromisos políticos. Según su texto “La Negociación Política Del Presupuesto En México 1997-2012” muestra, con base en entrevistas, que mientas más votos tenía a favor el presupuesto, el consenso mediante el cual se había llegado, incurría en más recursos. Por ello, es importante evaluar dicha aseveración a nivel general y posteriormente, a nivel particular. A continuación, se presenta una gráfica de la evolución de la oposición del poder ejecutivo dentro de la Cámara de Diputados:

Fuente: elaboración propia con base en la página de diputados.

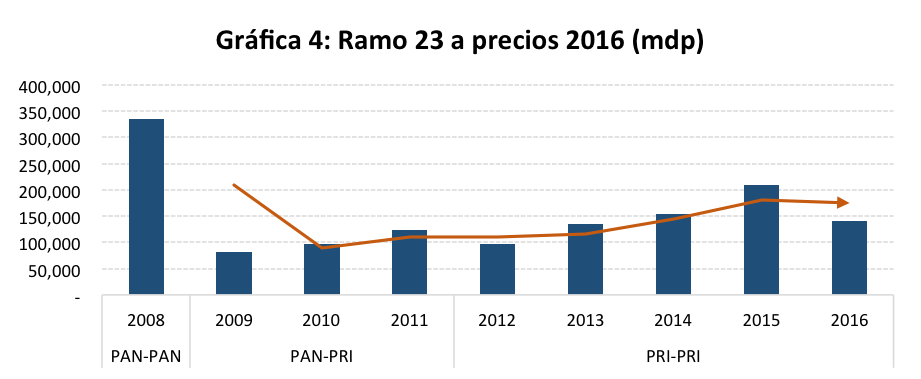

Como se puede observar, la oposición en la Cámara, con respecto al partido en el poder, ha ido decreciendo. No obstante, no es todo el congreso el que decide particularmente en todas y cada una de las modificaciones que se le harán al PPEF que presenta la SHCP. Dicha labor, corresponde a la Comisión de Presupuesto y Cuenta Pública de la Cámara de Diputados. Por ello, la Gráfica 4 muestra el presupuesto ejercido a través del Ramo 23, por año, y si es que ha oposición entre el presidente de la Comisión y el Presidente del Poder Ejecutivo Federal.

Fuente: elaboración propia con base en las cuentas públicas del 2008 – 2015 así como el PEF 2016. Nota: 1) Se encuentran en precios 2016; 2) El monto de 2008 – 2015

Al ver la gráfica, pueden surgir dos dudas: 1) ¿será coincidencia que cuando hay oposición el gasto se reduce pero cuando no hay, el gasto aumenta significativamente? y 2) ¿qué pasa con el argumento de Ugalde el cual dice que a mayor oposición, mayor es el gasto? La evidencia nos lleva a pensar que hay criterios cuestionables en la distribución de los recursos puesto que cuando hay oposición el gasto es menor y cuando concuerdan es mayor.

Cabe destacar entonces que, ante la evidencia –que no es mucha–, hay intenciones políticas detrás de cada asignación y ejercicio de los recursos del Ramo 23. A continuación se detalla un poco más aquello que lleva a Ugalde a reflexionar acerca de la distribución política del Ramo 23.

¿Cómo se distribuyen los recursos del Ramo 23?

Para ello, de acuerdo con la tabla anterior, los únicos recursos que son transferidos a entidades federativas y a municipios –se llama Gasto Federalizado–, son los recursos que corresponden al Desarrollo Regional (56 mil mdp). Aquí, se encuentra aquello que ha sido el motivo del análisis, que es una bolsa con la que la SHCP negocia con los Diputados para obtener ciertos beneficios. A pesar de que no se puede saber con qué grupo parlamentario se negocia o de qué forma se lleva a cabo este proceso de manera individual, hay algunos datos que podrían ayudarnos a repensar en la forma en la que se elabora éste apartado del PEF. Para ello, serán específicamente dos fondos que analizarán: Proyectos de Desarrollo Regional (Ampliaciones de la H. Cámara de Diputados) y Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal (FORTALECE).

- De acuerdo con medios, que su primera fuente fue un diputado, los recursos de este Fondo, que surge en la Cámara, eran para ser distribuidos entre cada diputado. Es decir, de acuerdo con la “confesión” eran 20 mdp cada uno. Los recursos son etiquetados por una bolsa y depende del ejecutor asignado, a qué obra se destinarán. Hipotéticamente, podría ser incluso una distribución “justa” aunque poco planeada. No obstante, el resultado fue distinto.

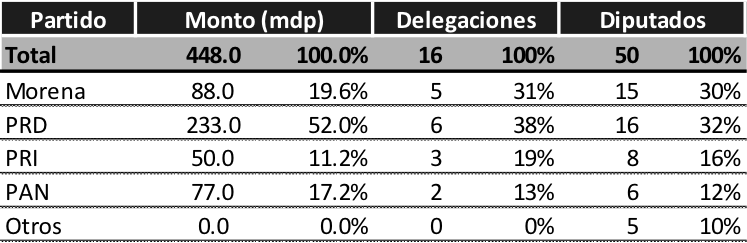

Para la Ciudad de México, se encontró la siguiente distribución de recursos por partido político:

Tabla 3. Montos aprobados en el FORTALECE por partido político para la Ciudad de México

Fuente: elaboración propia con base en el IEDF y la base de datos de Transparencia Presupuestaria.

Lo que se puede observar es que pareciera que la distribución de los recursos, no obedece ninguna lógica por número de representantes en la cámara baja del legislativo o por número de ejecutivos gobernando en las delegaciones. Esto, porque por ejemplo, el PRI que tiene una delegación más que el PAN, tiene 6% menos de los recursos asignados que éste último. Esto pone en duda la veracidad de la declaración del diputado que aseguraba que, correspondían 20 mdp a cada quien. Ahora bien, la distribución por delegación junto con su población se ve:

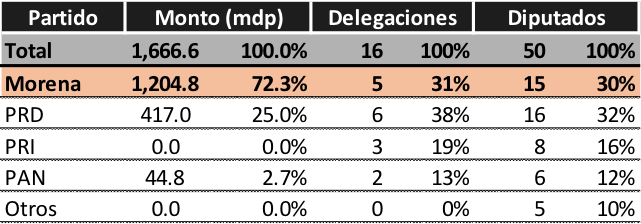

Tabla 4. Montos aprobados en el FORTALECE por delegación para la Ciudad de México

Fuente: Elaboración propia con base el PEF 2016, Transparencia Presupuestaria y con el INEGI.

Como se puede observar, destaca el caso de:

- La Gustavo A. Madero, cuyo jefe del ejecutivo local es del PRD y pese a tener 13% de la población de la Ciudad, sólo le otorgan el 5% de los recursos. Cabe destacar que sus diputados, que corresponden al Distrito VI y VII, son de Morena, oposición al PRD.

- Álvaro Obregón, que es gobernada por el PRD y aunque tiene el 8% de la población, no le fue asignado nada. Por cierto, su única diputada, es del PRD.

- Benito Juárez, que tiene una menor proporción de población (sólo el 5% de la Ciudad), cuenta con 15% de los recursos asignados. Su jefe del ejecutivo es del PAN y su diputado también lo es, por el Distrito XV.

- Cuauhtémoc, que teniendo un poco más de población relativa a la Ciudad, se lleva casi un quinto de los recursos del Fondo. Cabe destacar que tanto su titular del ejecutivo –Ricardo Monreal–, como su diputado, son de Morena (además corresponde

Con dicha evidencia, se podría asegurar que: 1) No hay criterios ponderados por población para la asignación de los recursos; 2) Los partidos de oposición son los que más recursos se llevan; y, 3) Morena, a nivel local, puede ser uno de los más beneficiados.

- Proyectos de Desarrollo Regional (PDR). Siendo entonces que, de acuerdo con el mecanismo mediante el cual surge el FORTALECE, para PDR, debería ser igual. A continuación se muestra la distribución de los recursos por Partido Político:

Tabla 5. Montos aprobados en PDR por partido político para la Ciudad de México

Fuente: elaboración propia con base en el IEDF y la base de datos de Transparencia Presupuestaria.

En la tabla anterior, se puede observar claramente que Morena es quien más recursos recibe. Dicha evidencia complementa lo visto anteriormente. Es decir, la distribución es política, no técnica. Por último, se muestra la tabla correspondiente por delegación:

Tabla 6. Montos aprobados en el PDR por delegación para la Ciudad de México

Fuente: elaboración propia con base el PEF 2016, Transparencia Presupuestaria y con el INEGI.

Con ello, se puede observar que de nuevo, Cuauhtémoc es la delegación que más se beneficia. Dos casos de delegaciones que deberían tener recursos pero que no tienen y otras dos que aunque deben tener, tienen mucho más de lo esperado. En este caso Cuauhtémoc y Azcapotzalco, ambas parte del Distrito Federal Electoral VIII, correspondiente al Diputado Vidal Llerenas.

Los datos aquí expuestos permiten dudar sobre el destino de los recursos destinados, por ejemplo, sobre las obras que se crearán. Esto, con el fin de saber cuáles fueron las prioridades de los diputados –nuestros representantes– que etiquetaron dichas obras. Por ejemplo:

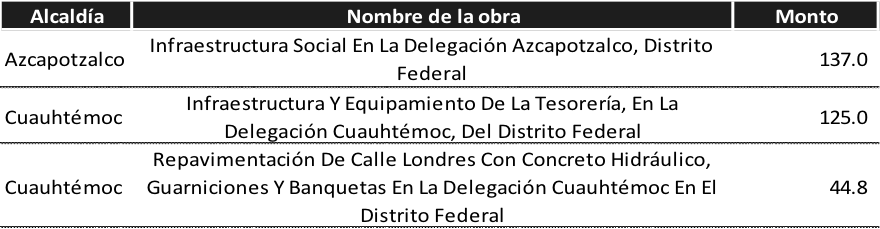

Tabla 7. Ejemplos de obras etiquetadas en el PEF 2016, en PDR (mdp)

Fuente: elaboración propia con base en los datos de Transparencia Presupuestaria.

Con ambos ejemplos se puede ver que en efecto, Ugalde tiene algo de cierto en su lógica distributiva. Esto, porque hay claramente un beneficio tácito a aquellos que son oposición, al menos en la Ciudad de México pero, tampoco hay evidencia clara y concisa de que a mayor democratización, mayor es el presupuesto, aún.

No obstante, haría falta un análisis completo de todos los recursos transferidos, al final del ejercicio fiscal, a los estados y municipios para conocer realmente cuáles fueron las intenciones políticas detrás del Ramo. A pesar de no contar con ello en el presenta análisis, es de vital importancia que en el momento en el que se termine este ejercicio fiscal, se vincule cada una de las obras etiquetadas con las ejecutadas, a los diputados que decidieron asignarlas. Así como que cuando salga el PPEF y PEF, estemos al pendiente de cómo nos representan los “defensores de la democracia”. Pues tal vez, en la Cuauhtémoc, sería de más utilidad usar 125 mdp en otras obras de infraestructura social u otras, más que en remodelar la Tesorería tal y como lo solicitó el Diputado de Morena. Eso, depende del juicio de quienes somos los detentadores de la democracia, la ciudadanía que tiene el poder del voto sobre éstos.

Jonathan Jiménez Mendoza es Investigador en el área de Desarrollo Social y Económico en Ethos, Laboratorio de Políticas Públicas.

[1] El Proyecto de Presupuesto de Egresos de la Federación es un documento que integra la SHCP con base en las necesidades de cada dependencia y de acuerdo con las Disposiciones para la Programación y Presupuestación 2017.